低コスト・高クオリティの税務会計サービス

経理は丸投げで営業に集中できます

対応業務を絞り、高クオリティを実現

どんな状況でも対応します

税務以外もご相談下さい

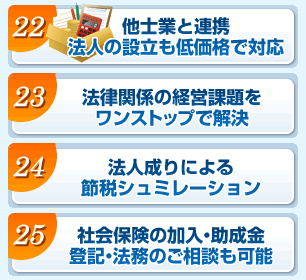

その他の経営支援サービス

ワンストップで全てのサービスをします

相続にも強い

起業当初とは本当に苦しい時です。

私も、起業当初は相当に苦しみました。税理士の収入は累積型ですので、じわじわとしか儲かりません。

最初の数ヶ月は売上が月数万円で食べて行けず、勤めもやめられないほどでした。売上げがまだ少ないのに、時間と労力と交通費と交際費はたくさんかかり、貯金が減っていきます。

私はそのころから、お金もないのに、将来への投資としてコンサルティング会社数社と契約していました。「値段以上に役にたっているなあ」と私は思っていたのですが、あまりのお金のなさに解約を検討したほどでした。(幸いそのあと事業が軌道に乗り、解約はせずに今でも付き合いは続いています。)

私もあなたと同じ起業家ですから、役に立つとわかっているものに、お金を使いたいのに、使えない、というあなたの苦しさはよくわかります。

将来利益が出るようになった時のために、申告はしっかりしなければならないが、とにかくお金がない。

利益がでたら、しっかり払うけど、今は無理なので勘弁してほしい。

(将来もとにかくずっと安くやってほしい、というお客様はお断りいたします)

そうお考えのあなたへの私からのご提案です。

| 事業規模 | 月顧問料 | 記帳代行料 | 決算料 |

|---|---|---|---|

| 売上300万円未満 | 10,000円 | ▼ なし |

▼ なし |

| 売上300万円以上 1,000万円未満 |

10,000円 | ▼ なし |

▼ 50,000円 |

| 売上1,000万円以上 2,000万円未満 |

▼ 10,000円 |

▼ 5,000円 |

▼ 100,000円 |

| 売上2,000万円以上 3,000万円未満 |

▼ 15,000円 |

▼ 10,000円 |

150,000円 |

| 売上3,000万円以上 5,000万円未満 |

▼ 20,000円 |

▼ 15,000円 |

150,000円~ |

| 売上5,000万円超 | 30,000円~ | 20,000円~ | 150,000円~ |

| 売上1億円超 | 40,000円~ | 30,000円~ | 200,000円~ |

| 売上3億円超 | 50,000円~ | 40,000円~ | 250,000円~ |

| 売上5億円超 | 60,000円~ | 50,000円~ | 300,000円~ |

| 売上10億円超 | 70,000円~ | 60,000円~ | 350,000円~ |

| 給与計算代行 源泉税業務 |

取締役のみ 月額2,000円 |

社員10人まで 月額10,000円 |

外注源泉10人まで 月額10,000円 |

|---|

ご足労頂いてお会いしたとたんに、

「創業したばかりは9600円からの値段帯はお勧めしません。2万円からがいいです」とか、「会計入力に月5千円かかります」と実際には1万円で顧問する気がない、ということはありません。

石井税理士事務所は本気で「起業家支援をしたい」と思ってますので、年商が少ないうちは、本当に年額12万円でご契約しています。

当月からの顧問契約をお約束頂ければ、本来12万円の経理丸投げ決算を5万円で請け負います。

当月からの顧問契約をお約束頂ければ、本来12万円の経理丸投げ決算を5万円で請け負います。

- *決算間際からのご依頼の場合も、遠慮なくお問い合わせください。

- *個人事業のお客様も同じ料金です。

- *設立から3ヶ月以内、事業年度の開始から3ヶ月以内の場合は、年度の途中からでも上記の料金のみでお引き受け出来ます。決算間際に申し込んだ方が年間総額が高くなりますので、今すぐご連絡下さい。

- *他の会社を経営・所有されている方、年収5百万円以上、または、資産5百万円以上の方は月額1.5万円・決算10万円以上の料金となります。

- *売上1,000万円未満の月1万円の料金は事業が大きく動いていないことを前提にしているため、会計・申告処理は既存のお客様の合間での処理となりますので、タイムリーな月次が欲しい、毎月の利益が知りたい、海外取引など、取引内容・処理が複雑、部門管理がしたい、資産税など高度な税務の相談もしたい、というお客様は若干の追加料金があります。

- (消費税別・上記の金額には通帳1冊、領収書250枚までの入力(記帳代行)が含まれています。この値段での契約を保障するものではありません。法人の内容・決算月によってはこの契約ができない場合もあります。別途必要な料金として、消費税申告料金(原則・簡易課税5万円)、給料の支給がある場合の年末調整料金(5人まで顧問料1ヶ月分)があります。)

| 事業内容 | エリア | 融資額 | 種類 |

| 機械製造業 | 市川市 | 1400万円 | 設備資金・運転資金 |

| 食品製造卸業 | 市川市 | 500万円 | 開業資金 |

| 小売業(婦人服販売) | 市川市 | 300万円 | 開業資金 |

| 小売業(宝飾品販売) | 江戸川区 | 300万円 | 運転資金 |

| 造園工事業 | 市川市 | 500万円 | 運転資金 |

| 解体工事業 | 四街道市 | 500万円 | 運転資金 |